日系车销量下滑

日系车销量下滑

相关资讯

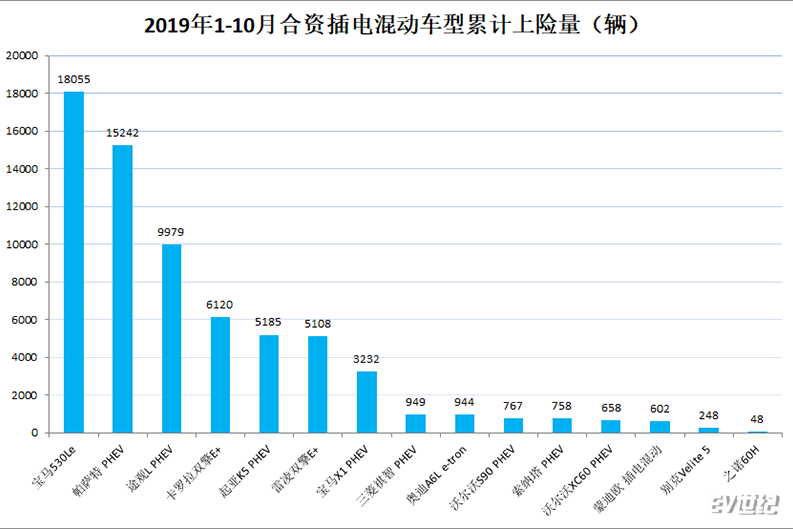

近两年,合资品牌在新能源汽车市场开始逐步发力。不过,受成本限制,目前大部分合资的纯电动车型价格偏高,再加上更加注重安全性能,导致续航又赶不上自主车型,并不被消费者重视。所以,大部分合资品牌都选择以插电混动车型作为新能源产品的主要发力点。 根据交强险上险数据来看,今年1-10月份,合资品牌插混车型的交付呈现出比较大的差异。华晨宝马530Le作为目前国内新能源汽车市场最成功的合资新能源车(没有之一)依然一骑绝尘,牢牢占据交付排行榜首位。上汽大众的两款插混车型帕萨特PHEV和途观L PHEV占据排行榜第二、三席。 1-10月份交付量超过5000辆的合资插混车型还有一汽丰田卡罗拉双擎E+、东风悦达起亚K5 PHEV、广汽丰田雷凌双擎E+。 在十四款合资品牌插混车型中,有一半车型前10个月的上险数不到1000辆,最低的之诺60H前10个月仅交付了48辆。 合资插混王者:华晨宝马530Le 在合资品牌插混车型中,华晨宝马530Le一直是“神”一般的存在。凭借宝马在新能源汽车领域的技术实力和市场布局,华晨宝马530Le自上市以来连续几年都有上佳表现。 受补贴退坡影响,今年下半年新能源汽车销量连续4个月同比下降(预计11月份仍然同比下滑)。但华晨宝马530Le并未受到影响,7、8两个月的月销量在2000辆左右,“金九银十”更是连续突破3000辆。 2020年之后,新能源汽车补贴将完全取消(有些观点认为2020年补贴就将取消),对于纯电动车来说短时间还难以弥补成本上与同级别燃油车的差距,但像华晨宝马530Le这种插电式混合动力车型基本可以实现与同级燃油车售价相当,所以在豪华品牌新能源车市场,华晨宝马530Le将更有优势。 而同级别中奥迪、奔驰、沃尔沃和凯迪拉克虽然也推出了插混车型,但从市场表现来看都不是华晨宝马530Le的对手。 大众发力:帕萨特/途观L PHEV值得期待 与宝马不同,大众在中国新能源汽车市场发力并没有那么早。但凭借在中国深厚的品牌根基和产品认知度,大众的插混车型一推出就取得了不俗的成绩。 今年1-10月,上汽大众帕萨特PHEV和途观L PHEV上险量走势大致相当,也比较符合市场大环境的趋势。不过与华晨宝马530Le不同的是,在6月补贴退坡后上汽大众这两款插混车型还是受到比较大的影响,说明在这一价格区间的消费者对于价格波动更加敏感。 如果不考虑售价30万元以上的豪华品牌,目前国内插混市场上的主力仍然是自主品牌车型。 考虑到大众品牌在中国市场举足轻重的地位,以及非常强大的产品线。如果大众加速推出更多插混车型,依靠规模优势降低插混车型的成本和售价,不仅在限牌地区,相信在全国都能取得不错的销量。 丰田试水 日系插混车已蠢蠢欲动 虽然以丰田为首的日系品牌更希望在全球推广它们的混动车,然后一步过渡到氢燃料电池汽车,但这种做法在中国显然行不通。所以,推出插混车型成为丰田和其他日系品牌的明智选择。 一汽丰田卡罗拉和广汽丰田雷凌的插混车型都是今年刚刚上市,所以第一季度销量很少。从二季度开始逐渐上量,其中有几个月的销量超过了1000辆。虽然与其同款燃油车以及普通混动车型还没法比,但仍能看出消费者开始逐步接受丰田的插混产品。 日系品牌在中国汽车市场也有非常深厚的群众基础和皮实耐用的用户口碑,丰田、本田在混合动力方面的优势有目共睹,目前市场销量最高的混动车型基本都是日系产品。 如果日系合资公司在热销的混动车型基础上再推出插混车型,相信会对A级和B级的插电式混动轿车和SUV市场有较大冲击。 不到千台销量的几款车型需要增强产品力 虽然插混车型售价相较于纯电动车型来说更低,受补贴的影响程度也更小,同时还没有里程焦虑,但并非每款插混车型都有人买。 在今年前10个月的上险量中,有超过半数的插混车型上险量不到千辆,也就是说平均每月交付不足百辆。 这些产品中不乏奥迪AL6 e-tron、沃尔沃S90 PHEV、蒙迪欧PHEV、索纳塔PHEV等一批同款燃油车在市场表现还不错的车型,但在插混领域明显产品力不足,要么纯电续航短,要么综合油耗高、要么售价高,要么厂家没有大力推广,总之,这些车型的销量都不尽如人意。 而对于排在末尾,10个月中仅交付了48辆的之诺60H来说,则是品牌和产品力都不强,加之宝马和长城的光束汽车已经成型,未来留给之诺的机会可能越来越少了。 总结:按照目前行业内比较一致的观点,纯电动汽车的成本大约在2025-2030年间能够接近燃油车,这意味着插混车型仍然有至少5-10年的发展黄金期。 就中国目前的插混市场格局来看,虽然中国品牌占主要份额,但在中高端市场,合资品牌插混车型的机会非常大。 宝马、大众、丰田已经陆续在插混市场发力,并且成绩不俗,凭借德系和日系在中国燃油车市场的根基,如果加大投放插混车型,有望进一步改变插混市场的竞争格局。 中国品牌更多走纯电动路线,对插混技术研发投入不足,技术上有差距,产品投放量也少。真正在插混市场表现不错的只有比亚迪、荣威、吉利等少数几家车企。如果合资品牌全线发力,中国品牌的市场份额会被进一步压缩。阅读全文>>

2019-12-05

来源:EV世纪